Directiva Europea de Reporting de Sostenibilidad (CSRD) ha puesto de moda el concepto de doble materialidad

Empezamos aclarando algunos conceptos

Material es sinónimo de importante o relevante. No todos los temas o asuntos de sostenibilidad tienen la misma importancia para una organización. Así, por ejemplo, la generación de emisiones de gases de efecto invernadero seguramente es un aspecto material para una empresa dedicada al transporte de mercancías por carretera, mientras que la biodiversidad no es una de las prioridades para una empresa de consultoría estratégica. Es de sentido común afirmar que las organizaciones deben preocuparse y gestionar solo aquellos temas que haya considerado como materiales.

Algunas empresas ya han realizado un ejercicio de materialidad y están acostumbradas a elaborar memorias de sostenibilidad. Ahora, la CSRD propone una evolución del concepto de materialidad hacia la doble materialidad (también conocida como doble importancia relativa).

¿Por qué se llama doble materialidad?

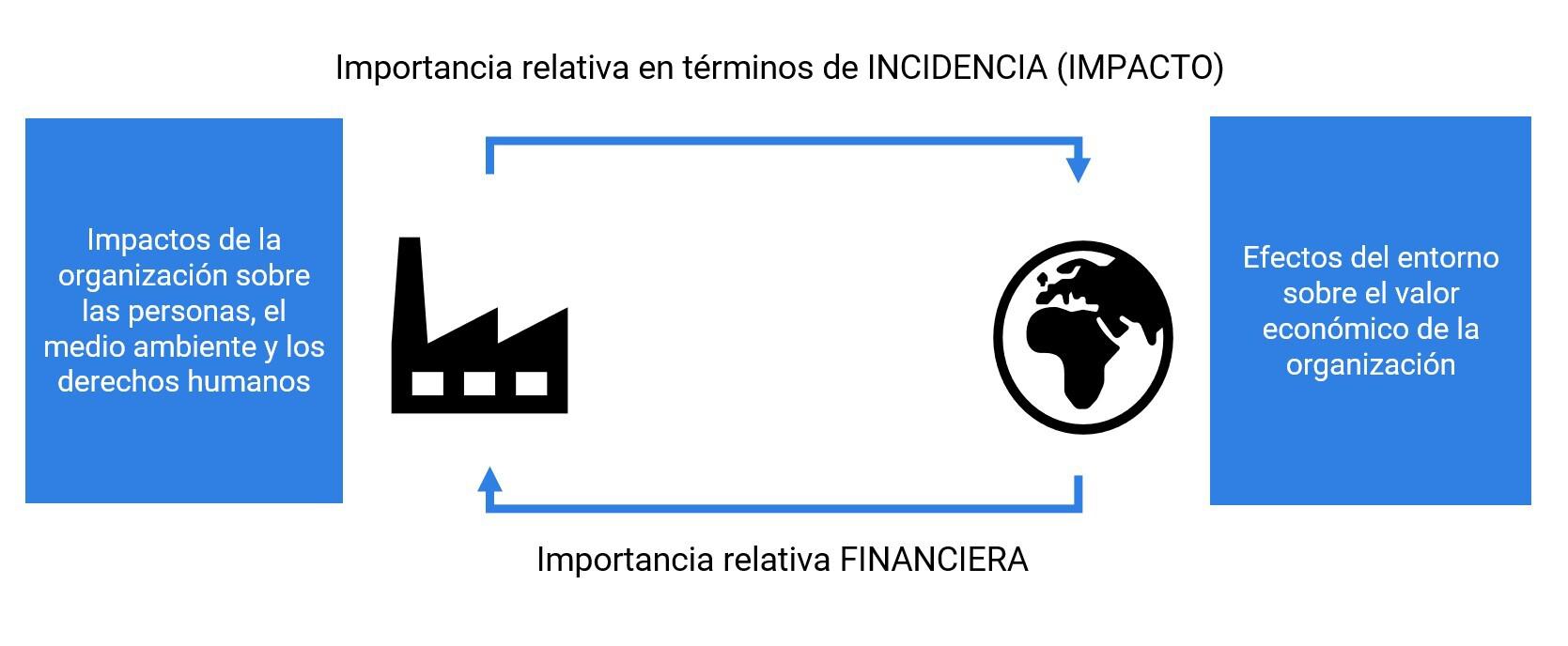

El motivo es que la identificación de los asuntos más importantes debe tener en cuenta dos dimensiones: materialidad de impacto y materialidad financiera.

Materialidad de impacto

La materialidad de impacto se centra en los impactos de la propia organización (sean positivos o negativos, potenciales o reales) sobre las personas, el medio ambiente y los derechos humanos. El objetivo es identificar los efectos o consecuencias “desde dentro hacia afuera” ocasionados por las actividades de la organización a lo largo de toda su cadena de valor, así como por sus productos o servicios. Algunos ejemplos de impactos pueden ser la exposición a sustancias peligrosas, el consumo energético, el fomento de hábitos saludables, despidos de trabajadores por la automatización de los procesos, etc.

Materialidad financiera

Por su parte, la materialidad financiera se focaliza en los riesgos y oportunidades que pueden afectar la situación financiera de la empresa. Es un enfoque, por lo tanto, “desde fuera hacia adentro”. Algunos ejemplos de riesgos/oportunidades serían la falta de suministro de productos clave por parte de los proveedores, la dificultad de encontrar personal cualificado o la publicación de nuevas leyes o normativas.

Cuadro resumen del concepto de doble materialidad.

Una organización que desee llevar a cabo un ejercicio de doble materialidad, en primer lugar, debe identificar sus impactos, riesgos y oportunidades. En este ejercicio, es muy recomendable la constitución de un equipo interno multidisciplinar, así como la participación activa de las principales partes interesadas (personal de la empresa, proveedores, clientes, etc.). Tras ello, la organización debe analizar, evaluar y priorizar sus impactos, riesgos y oportunidades. Las conclusiones permitirán determinar qué asuntos de sostenibilidad son más importantes desde una o desde las dos dimensiones antes mencionadas.

Los temas que al final salgan como materiales deben ser gestionados de manera prioritaria para minimizar los impactos negativos, optimizar los impactos positivos, aprovechar las oportunidades y/o hace frente a los riesgos. En la práctica, implica establecer objetivos, definir acciones, asignar recursos y responsables, acordar indicadores y metas, medir y divulgar los resultados obtenidos a las partes interesadas en un ejercicio de transparencia.

Comentar también que si una organización está obligada a elaborar un informe de sostenibilidad por la CSRD solo debe informar de los asuntos que haya consensuado como materiales, ya que, como hemos comentado anteriormente, son los que realmente importan.

El ejercicio del análisis de materialidad no es solo un punto de partida obligatorio para elaborar un informe de sostenibilidad que dé cumplimiento a la CSRD o que siga los estándares GRI, sino también es muy conveniente como paso previo en la definición de la estrategia de sostenibilidad de una organización.

Animamos a todas las organizaciones a que incluyan la doble materialidad en su proceso de reflexión estratégica, ya sea por requerimiento de la CSRD o de forma voluntaria, dentro de su proceso de mejora continua. Desde Baker Tilly Ecogesa nos ponemos a su disposición para cualquier aclaración o soporte sobre la doble materialidad.

Publicaciones